|

题库名称: | 全国各地建筑安全生产管理三类人员在线模拟考试题目-ID:3454 |

| 题库版本: | ver1.3.7 | |

| 更新时间: | 最近更新 | |

| 推荐指数: | ★★★★★ | |

| 本月促销价: | ¥39.8 元 | |

| 开发个体: | 建题帮建筑安全生产管理三类人员资格考试建题帮APP题库研究中心 | |

| 进入建筑安全生产管理三类人员模拟考试题库 | 在线题库: | 进入建筑安全生产管理三类人员在线题库中心 |

题库介绍

全国各地建筑安全生产管理三类人员在线模拟考试题目是《建题帮APP》考试在线题库之一,是专门为参加“建筑安全生产管理三类人员”的朋友量身定做的模拟考试APP,是个人、培训学校进行考试前训练、备考冲刺的提分技巧考试平台,题型丰富,图文并茂,内容全面,题库设计符合考试新大纲,海量试题。软件包含了超有价值的模拟考试考场,有错题统计顺序练题等功能,就跟真实考场考试一样。建题帮APP助您考试成功早日拿证!APP软件中的题型和题量详细情况介绍如下:

题量内容:模拟试题库共有3454道试题,可以任意组成模拟考场试卷练习34套,以及多条考试介绍和考试指南(辅导资料,重点知识点等)。

1.模拟考场

题型:单选题,多选题,判断题,案例分析题,共用题干

题量:3454道

2.重点知识点

类型:精华宝典知识

建筑安全生产管理三类人员重点知识

3.考试指南

建设工程质量管理条例

中华人民共和国安全生产法

建设工程安全生产管理条例

中华人民共和国建筑法

4.考试介绍

住房和城乡建设领域现场专业人员考试:考试介绍

住房和城乡建设领域现场专业人员考试:报考条件

住房和城乡建设领域现场专业人员考试:考试科目

住房和城乡建设领域现场专业人员考试:注意事项

[下面节选部分考试题库]

第1题:实物量法编制施工图预算的工作主要有:①计算工程量;②套用消耗定额,计算人.料.机消耗量;③按计价程序计取其他费用,并汇总造价;④计算并汇总人.材.机费用;⑤准备资料,熟悉施工图纸,正确的步骤是()。

A.④-⑤-①-②-③

B.⑤-①-④-②-③

C.⑤-②-①-④-③

D.⑤-①-②-④-③

参考答案:查看最佳答案

第2题:企业短期借款利息的支付方法中,使贷款的实际利率高于名义利率的方法有()。

A.收款法

B.贴现法

C.固定利率法

D.浮动利率法

E.加息法

参考答案:查看最佳答案

第3题:收入可以有不同的分类,按照收入的性质,可以分为()。

A.销售商品收入

B.提供劳务收入

C.让渡资产使用权收入

D.建造(施工)合同收入

E.其他业务收入

参考答案:查看最佳答案

第4题:某企业进行设备租赁和购买方案比选。甲方案为租赁设备,租赁每年50万,租赁5年,乙方案为购买投资,购置费200万元,全部来源银行借款,借款单利计息,年利率10%,借款期限5年,设备可使用年限5年,预计净残值为0,企业所得税率25%,其他条件不考虑,关于方案比选的说法,正确的是()。

A.考虑税收影响时,甲方案优于乙方案

B.考虑税收影响时,甲.乙方案税后成本相同

C.考虑税收影响时,乙方案优于甲方案

D.设备方案比选不应考虑税收的影响

参考答案:查看最佳答案

参考解析:本这个题目超纲,也说明出题者对租赁和购买方案比选的基本方法不清楚,仅仅停留在字面的理解上,我猜题目中其他条件再不考虑,是让你不考虑资金的时间价值,但问题是租赁购买方案比选必须考虑资金的时间价值,因为比选的方法教材P68倒数第3段说的很清楚,要么采用净现值法,要么净年值法(寿命期不同),这些都是动态的方法。好吧,不考虑资金的时间价值,这个题目的计算如下:设备租赁:BAAA25%*50-50:*5=-187.5设备购买:25%*(200/5+200*10%)*5-200-200*10%*5=-225所以甲方案现金流出更小,所以甲更优;

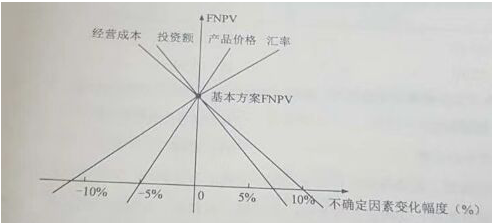

第5题:

A.投资额

B.产品价格

C.经营成本

D.汇率

参考答案:查看最佳答案

参考解析:斜率最大最陡的最敏感

第6题:在计算所得税时,企业已作为坏账损失处理后又收回的应收款项应列入企业的()。

A.销售收入

B.应收账款

C.接受捐款收入

D.其他收入

参考答案:查看最佳答案

参考解析:收入外的其他收入,包括企业资产溢余收入.逾期未退包装物押金收入.确实无法偿付的应付款项.已作坏账损失处理后又收回的应收款项.债务重组收入.补贴收入.违约金收入.汇兑收益等。”因此,已作坏账损失处理后又收回的应收款项应计入“其他收入”缴纳企业所得税。

第7题:某技术方案具有常规现金流量,当基准收益率为12%时,财务净现值为-67万元;当基准收益率为8%时,财务净现值为242.67万元;当基准收益率为6%时,财务净现值为341.76万元,则该技术方案的内部收益率最可能的范围为()

A.小于6%

B.大于6%,小于8%

C.大于12%

D.大于8%,小于12%

参考答案:查看最佳答案

参考解析:此题考核的是内部收益率的含义,以及折现率和净现值之间的关系,而非如何计算内部收益率。内部收益率是净现值等于0时的折现率,从题目给的信息来看,当基准收益率为8%时,财务净现值为242.67万元;当基准收益率为12%时,财务净现值为-67万元;随着折现率的变大,净现值会由大变小,由正变负值,所以净现值变成0对应的折现率一定大于8%,小于12%。历年考题中有类似题目。

第8题:根据《建设工程工程量清单计价规范》,某工程在2018年5月15日发布招标公告,规定投标文件提交截止日期为2018年6月15日,在2018年6月6日招标人公布了修改后的招标控制价(没有超过批准的投资概算)。对此情况招标人应采取的做法是()。

A.将投标文件提交的截止日期仍确定为2018年6月15日

B.将投标文件提交的截止日期延长到2018年6月18日

C.将投标文件提交的截止日期延长到2018年6月21日

D.宣布此次招标失败,重新组织招标

参考答案:查看最佳答案

参考解析:招标人根据招标控制价复查结论需要重新公布招标控制价的,其最终公布的时间至招标文件要求提交投标文件截止时间不足15天的,应相应延长提交投标文件的截止时间。

第9题:某项目建设投资为9700万元(其中:建设期贷款利息700万元),全部流动资金为900万元,项目投产后正常年份的年息税前利润为950万元,则该项目的总投资收益率为().

A.10.56%

B.9.79%

C.9.60%

D.8.96%

参考答案:查看最佳答案

参考解析:950/(9700+900)=8.96%

第10题:采用装运港船上交货价的进口设备,估算其购置费时,货价按照()计算。

A.出厂价

B.到岸价

C.抵岸价

D.离岸价

参考答案:查看最佳答案